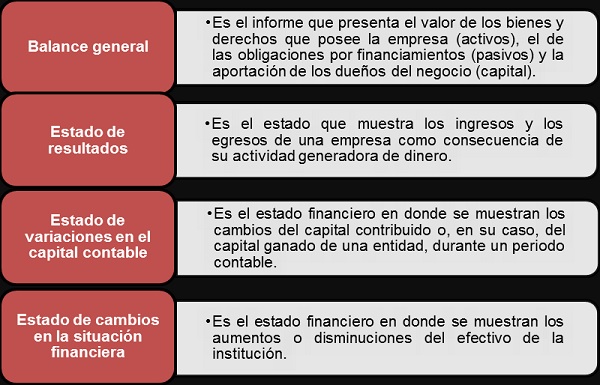

Para las grandes empresas, la declaración de los estados financieros básicos es compleja y por lo que incluyen un amplio conjunto de notas con la explicación de las políticas financieras y los distintos criterios que se han seguido.

Las notas suelen describir cada elemento en el balance de situación, cuenta de resultados y el estado de flujos de efectivo con mayor detalle y son parte integrante de los estados financieros.

Además de lo anteriormente expuesto, y con objeto de una más fácil interpretación de los estados financieros, incluimos otras secciones donde definiremos cuales son los objetivos de los estados financieros, y como calcular los estados financieros proyectados, como se confeccionan los estados financieros consolidados y comparativos, así como en que consiste su análisis.

Estados Financieros Consolidados

Los estados financieros consolidados los presentan empresas que en el desarrollo de su actividad cuentan con otras empresas filiales que desarrollan parte de la actividad de su negocio. Son especialmente útiles en el caso de holdings y empresas que cuentan con una empresa filial en cada país.

El motivo de la necesidad de estos estados financieros consolidados es que una empresa con filiales en otros países, en sus estados financieros individuales no mostrará información alguna de sus filiales sino que aparecerán en el balance de situación como inversiones financieras ya que la matriz tiene la acciones de estas como propietaria, pero no presentarán los bienes y deudas que esta tiene.

Objetivos de los estados financieros consolidados

Las cuentas consolidadas (balance consolidado y cuenta de resultados) deberán proporcionar una imagen fiel de la situación financiera y operativa del grupo de empresas. Para hacerlo, por lo general requerirá de un proceso complejo de en unos casos eliminar y en otros fusionar los estados financieros individuales de cada empresa individual en la proporción en que la matriz sea propietaria de la filiales.

El principio rector de los estados financieros consolidados es el de principio de la «entidad única». El objetivo de los estados financieros consolidados es mostrar el funcionamiento del grupo como si se tratara de una sola entidad. Esto significa que todas las transacciones intragrupo (ventas de una empresa del grupo a otra, por ejemplo) y los saldos intragrupo (préstamos entre compañías, por ejemplo) deben ser eliminados de otro modo los estados financieros consolidados contarían duplicando estos saldos.